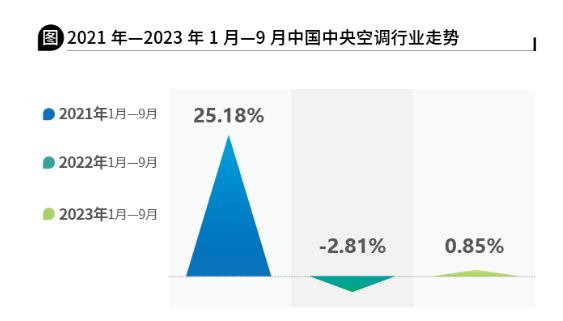

在全球政治经济形势严峻复杂,国内房地产市场呈下行态势,原材料成本居高不下的背景下,中央空调行业发展速度明显放缓。纵观2023年前三季度的市场表现,“活着”已成为成为行业最高频词汇。据《中央空调市场》统计数据显示,2023年1月—9月,中国中央空调市场销量增长0.85 %,整个市场主要呈现以下几个特征:

1 、萧条,家装零售萎靡不振

房地产市场一直是驱动中央空调行业前进的主要“引擎”。2023年前三季度,全国住宅市场整体观望情绪依然浓厚。虽然中央多部委在8月份接连落实多项楼市优化举措,其中包括全面推动各地首套房 “认房不认贷” 政策落地、统一下调首套及二套商贷首付比例下限分别至20%和30%等,但是购房客户的观望情绪持续蔓延,新房成交量持续下跌。

在低迷的市场环境下,虽然众多品牌加大了在营销活动上的投入,不断推出各项优惠促销活动,在一定程度上吸引了一批刚需及改善性客户,但是难以逆转消费者的观望心态,家装零售市场表现不佳。

2 、恶化,地产配套深陷泥潭

长期以来,地产配套板块一直是中央空调行业重要的组成部分之一。2023年前三季度,国内知名地产商资金暴雷事件频发,债务问题让不少品牌望而却步,给中央空调行业带来更加严峻的挑战。如今,资金问题已成为困扰地产商的头等难题,不但精装楼盘开盘数量明显减少,而且精装楼盘“减配”现象愈发严重,地产配套业务深陷泥潭。正因如此,行业内知名品牌在操作地产配套业务时本着宁缺毋滥的态度,更加看重项目方的付款能力,在一定程度上限制了该业务的增长。

3 、下挫,中小项目持续走低

中小项目是当前最为亮眼的市场。前三季度,人流、物流的畅通让国内消费市场快速恢复,尤其是“五一”“十一”假期期间,全国各地景区人满为患。但是,从市场反馈信息看,消费者的消费能力严重缩水,民间投资变得更为谨慎,因此,第三季度酒店、餐饮、娱乐等新建场所开工率较低,在一定程度上限制了中央空调行业的销量。值得一提的是,或许是消费降级的影响,如今的中小项目甲方在选择产品时更加看重性价比,国产品牌在中小项目市场表现尤为出色。

4、 疲弱,细分领域增速回落

在存量市场竞争下,深度拓展细分领域已成为行业的共识。近两年,在楼市疲软的状态下,品牌正在大力向医疗卫生、农林牧渔、轨道交通、新能源、新材料等细分领域拓展。但是,由于政府持续的投入,商业资本蜂拥而至,曾经的医疗教育、酒店文旅、轨道交通、数据中心等细分领域已过度饱和,以至于第三季度这些领域投资明显下滑,导致这一领域的中央空调增速回落。

与此同时,工业制造、半导体、光伏等行业虽然依然火热,但是由于市场愈发饱和,竞争激烈,利润下滑,项目数量逐步在减少。

5 、积压,渠道库存危机凸显

在房地产市场疲软的状态下,中央空调行业市场需求不佳,产能严重过剩,行业整体呈现供过于求的局面。前三季度,虽然零售市场看上去一片繁华,各种营销活动层出不穷,中小项目市场热火朝天,但是市场销量却远远没有达到预期,渠道库存风险升高,本质上是“虚假繁荣”。具体而言,为了使业绩更加亮眼,一些品牌向经销商推出各种利好政策来压货,渠道商不得不顶着压力展开营销,但实际效果却是库存逼近警戒值,甚至一些品牌区域头部经销商不得不拆借资金进行第四季度打款。毫无疑问,通过这种举措短期内可以提升品牌销量,但是无异于饮鸩止渴,一旦市场遇冷,渠道商将面临资金链断裂的风险。

6 、新机,储能、更新市场持续上扬

在“双碳”战略目标下,能源转型与变革持续升级, 新型储能迎来高质量发展新机遇,其日益增长的市场规模和巨大的发展空间也吸引了众多品牌进入。前三季度,国内各种关于储能的展会层出不穷,主流品牌积极投身于这一新兴领域,通过各种营销活动深度拓展客户,带来了一定的增量。

除此之外,随着我国城市化进程的推进,越来越多的城市发展逐渐由增量向存量转换,城市更新赛道潜力巨大,前三季度,主流品牌纷纷加大了在更新改造项目上的投入,项目数量快速攀升,正逐步成为中央空调行业的热门增长点。

【特别声明:本文转载于:“V客暖通”;若涉及版权,请联系我们及时删除;内容差异请与原载发布者联系!】